Einführung in vorsteuerabzugsberechtigt

Der Begriff vorsteuerabzugsberechtigt gehört zu den wichtigsten Grundlagen im deutschen Steuerrecht und spielt besonders für Unternehmer und Selbstständige eine große Rolle. Viele hören diesen Begriff im Zusammenhang mit Umsatzsteuer, verstehen jedoch nicht sofort, welche finanziellen Vorteile oder Pflichten dahinterstehen. Genau deshalb ist eine klare und verständliche Erklärung entscheidend, um steuerliche Abläufe richtig einordnen zu können.

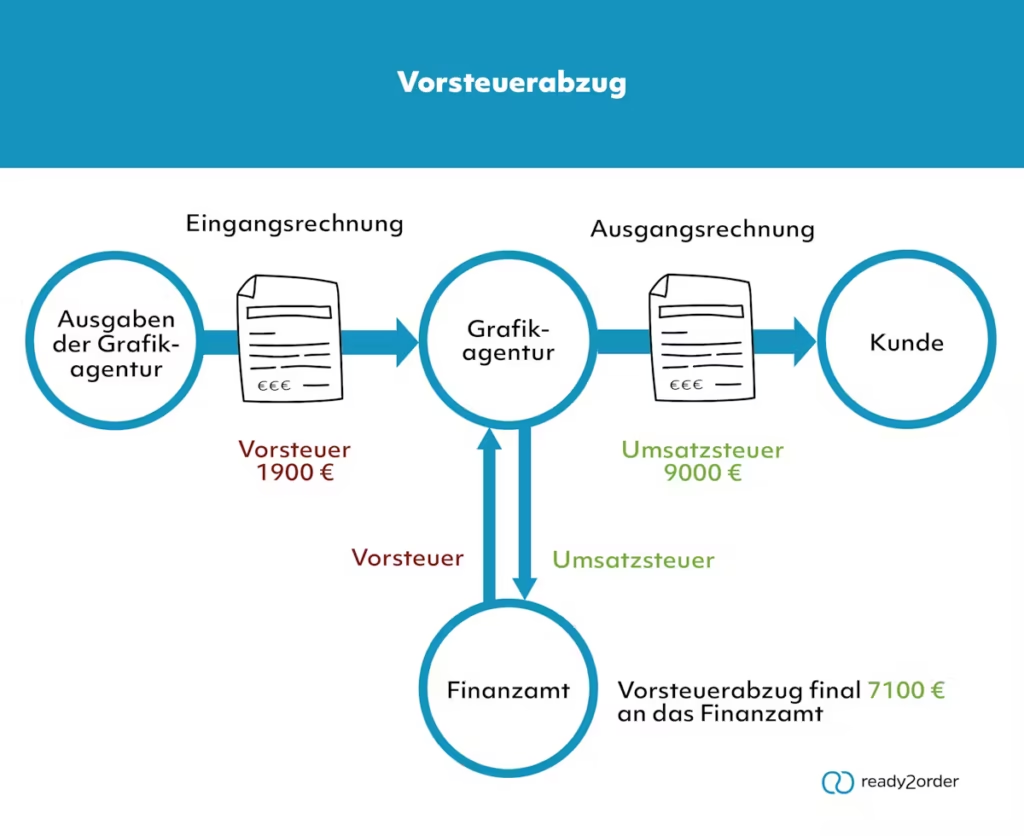

Im Kern beschreibt vorsteuerabzugsberechtigt die Möglichkeit, gezahlte Umsatzsteuer auf Eingangsrechnungen mit der eigenen Umsatzsteuerschuld zu verrechnen. Dadurch wird verhindert, dass Unternehmen steuerlich doppelt belastet werden. Diese Regelung sorgt für mehr Fairness im Wirtschaftssystem und ermöglicht es Unternehmen, ihre tatsächlichen Kosten besser zu steuern und wirtschaftlich effizienter zu arbeiten.

Bedeutung von vorsteuerabzugsberechtigt

Wenn jemand vorsteuerabzugsberechtigt ist, bedeutet das, dass die gezahlte Umsatzsteuer für geschäftliche Einkäufe nicht als endgültige Kosten bleibt. Stattdessen kann sie über die Umsatzsteuervoranmeldung beim Finanzamt geltend gemacht werden. Dieser Mechanismus ist ein zentraler Bestandteil des Mehrwertsteuersystems in Deutschland und der gesamten EU.

Für Unternehmen hat diese Regelung große finanzielle Vorteile, da sie die tatsächliche Steuerlast erheblich reduziert. Gleichzeitig sorgt sie dafür, dass nur der Endverbraucher die Umsatzsteuer endgültig trägt. Das schafft ein transparentes und gerechtes Steuersystem, in dem Unternehmen lediglich als Durchlaufstation für die Steuer fungieren.

Wer ist vorsteuerabzugsberechtigt

Grundsätzlich sind alle Unternehmer vorsteuerabzugsberechtigt, die umsatzsteuerpflichtige Leistungen erbringen und Umsatzsteuer auf ihren Rechnungen ausweisen. Dazu gehören klassische Unternehmen, Freiberufler und viele Selbstständige, die im Rahmen der Regelbesteuerung arbeiten. Diese Gruppen haben das Recht, gezahlte Vorsteuer mit ihrer Umsatzsteuer zu verrechnen.

Entscheidend ist, dass die Tätigkeit unter die Umsatzsteuerpflicht fällt. Wer also ein Unternehmen führt und nicht unter die Kleinunternehmerregelung nach §19 UStG fällt, kann in der Regel von der Vorsteuerabzugsberechtigung profitieren. Dadurch entsteht ein wichtiger finanzieller Vorteil im täglichen Geschäftsleben.

Wann ist man vorsteuerabzugsberechtigt

Man ist vorsteuerabzugsberechtigt, sobald man ein Unternehmen betreibt, das der Umsatzsteuer unterliegt und ordnungsgemäße Rechnungen mit ausgewiesener Mehrwertsteuer erhält. Zusätzlich müssen die eingekauften Leistungen für betriebliche Zwecke genutzt werden, damit der Vorsteuerabzug rechtlich zulässig ist.

Sobald diese Voraussetzungen erfüllt sind, kann die Vorsteuer über die Umsatzsteuervoranmeldung beim Finanzamt geltend gemacht werden. Dadurch reduziert sich die tatsächliche Steuerlast erheblich, was besonders für wachsende Unternehmen eine wichtige finanzielle Entlastung darstellt und die Liquidität verbessert.

Wer ist nicht vorsteuerabzugsberechtigt

Nicht vorsteuerabzugsberechtigt sind vor allem Privatpersonen, da sie keine unternehmerische Tätigkeit im steuerlichen Sinne ausüben. Sie zahlen die Umsatzsteuer beim Kauf von Produkten oder Dienstleistungen und können diese nicht zurückfordern. Für sie ist die Steuer somit ein endgültiger Kostenbestandteil.

Auch Kleinunternehmer nach §19 UStG sind ausgeschlossen, da sie keine Umsatzsteuer ausweisen dürfen. Ebenso sind Unternehmen mit ausschließlich steuerfreien Leistungen, wie bestimmte medizinische oder soziale Einrichtungen, in der Regel nicht vorsteuerabzugsberechtigt. Dadurch entsteht eine klare Abgrenzung im Steuerrecht.

Vorsteuerabzugsberechtigt bei verschiedenen Unternehmensformen

Die Vorsteuerabzugsberechtigung hängt stark von der Unternehmensform ab. Eine GmbH ist in den meisten Fällen vorsteuerabzugsberechtigt, da sie normalerweise umsatzsteuerpflichtige Leistungen erbringt und regelmäßig Umsatzsteuer an das Finanzamt abführt. Dadurch kann sie auch gezahlte Vorsteuer geltend machen.

Bei einer GbR sieht es ähnlich aus, da sie ebenfalls meist als umsatzsteuerpflichtige Personengesellschaft agiert. Vereine hingegen sind nur dann vorsteuerabzugsberechtigt, wenn sie wirtschaftliche Tätigkeiten ausführen. Besonders bei gGmbHs hängt die Berechtigung stark von der Art der Tätigkeit und der Steuerpflicht ab.

Vorsteuerabzugsberechtigt für Privatpersonen

Privatpersonen sind grundsätzlich nicht vorsteuerabzugsberechtigt, da sie keine unternehmerische Tätigkeit ausüben. Sie gelten im Umsatzsteuersystem als Endverbraucher und tragen die Steuer vollständig selbst. Eine Rückerstattung der gezahlten Umsatzsteuer ist daher nicht möglich.

Die Frage bin ich vorsteuerabzugsberechtigt stellt sich häufig, wird aber in den meisten Fällen klar verneint. Nur mit einer selbstständigen oder gewerblichen Tätigkeit entsteht diese Möglichkeit. Ohne ein Unternehmen bleibt die Umsatzsteuer ein fester Bestandteil des Kaufpreises.

Beispiele zur Vorsteuerabzugsberechtigung

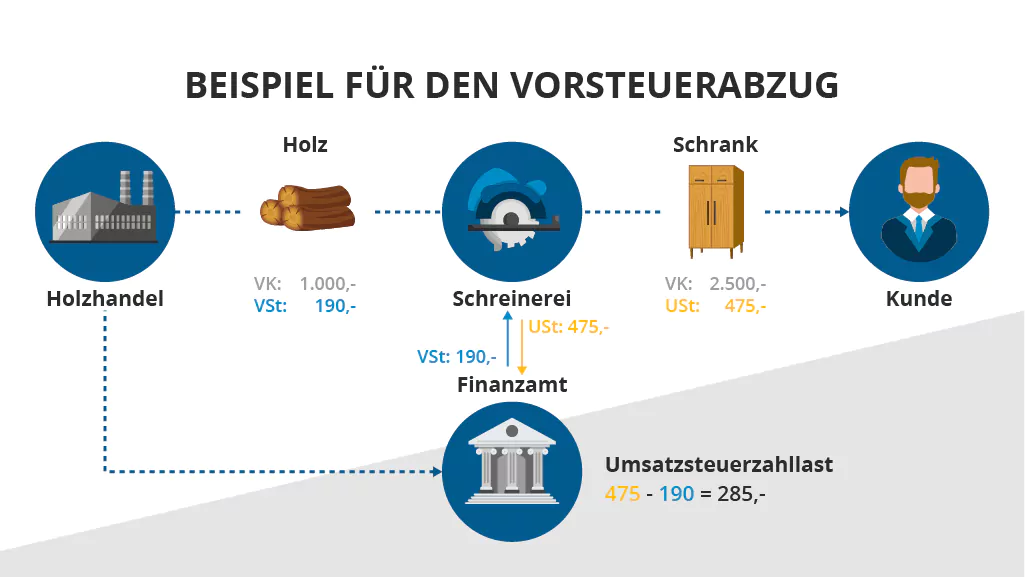

Ein typisches Beispiel für vorsteuerabzugsberechtigt ist eine GmbH, die Büroausstattung oder Maschinen kauft. Die enthaltene Umsatzsteuer kann sie als Vorsteuer vom Finanzamt zurückfordern, wodurch die tatsächlichen Anschaffungskosten deutlich sinken.

Auch ein selbstständiger Designer, der Softwarelizenzen oder Arbeitsmaterialien kauft, kann die Vorsteuer abziehen, sofern er umsatzsteuerpflichtig ist. Diese Beispiele zeigen deutlich, wie wichtig die Vorsteuerabzugsberechtigung für die finanzielle Planung und Kostenkontrolle im Unternehmen ist.

GWG-Grenze und Vorsteuerabzug

Die GWG-Grenze spielt ebenfalls eine wichtige Rolle im Zusammenhang mit vorsteuerabzugsberechtigt. Sie bestimmt, wann geringwertige Wirtschaftsgüter sofort abgeschrieben werden können und wie diese steuerlich behandelt werden. Dabei ist die Unterscheidung zwischen brutto und netto besonders wichtig.

Unternehmen, die vorsteuerabzugsberechtigt sind, rechnen in der Regel mit Nettobeträgen, da die Umsatzsteuer bereits als Vorsteuer berücksichtigt wird. Dadurch entsteht eine realistische Kostenübersicht, die die Buchhaltung vereinfacht und eine bessere finanzielle Planung ermöglicht.

Vorteile der vorsteuerabzugsberechtigt Regelung

Die Vorsteuerabzugsberechtigung bietet Unternehmen erhebliche finanzielle Vorteile. Sie sorgt dafür, dass gezahlte Umsatzsteuer nicht dauerhaft als Kosten verbleibt, sondern zurückgeholt werden kann. Dadurch wird die Liquidität eines Unternehmens deutlich verbessert und Kapital effizienter genutzt.

Zudem verhindert diese Regelung eine doppelte Besteuerung innerhalb der Lieferkette. Unternehmen zahlen nur den tatsächlichen Mehrwert und geben die Umsatzsteuer lediglich weiter. Dies schafft ein faires und transparentes Steuersystem, das wirtschaftliche Stabilität unterstützt.

Fazit zu vorsteuerabzugsberechtigt

Der Begriff vorsteuerabzugsberechtigt ist ein zentrales Element im deutschen Steuerrecht und betrifft viele Unternehmen, Freiberufler und Selbstständige. Er ermöglicht es, gezahlte Umsatzsteuer zurückzuerhalten und dadurch die tatsächlichen Kosten zu senken.

Wer die Voraussetzungen erfüllt, profitiert langfristig von einer deutlichen finanziellen Entlastung. Gleichzeitig ist es wichtig zu wissen, wer ausgeschlossen ist, um Fehler in der Buchhaltung zu vermeiden. Insgesamt ist die Vorsteuerabzugsberechtigung ein entscheidender Vorteil für jedes steuerpflichtige Unternehmen.

Sie können auch lesen: PayPal Gebühren im Überblick